Na stronie internetowej Let’s clear the air – serwisie krajów Grupy Wyszehradzkiej promującym wykorzystanie niskoemisyjnych paliw do dekarbonizacji transportu, opublikowane zostało oświadczenie w sprawie opodatkowania energii w transporcie.

Treść oświadczenia poniżej:

W kierunku równych szans w zakresie opodatkowania energii w transporcie

Stanowisko państw Grupy Wyszehradzkiej

Unia Europejska wyznaczyła ambitne cele ekologiczne we wszystkich dziedzinach gospodarki, w tym w transporcie. Szczególne znaczenie w tym względzie mają następujące cele: neutralność pod względem emisji dwutlenku węgla do 2050 r., redukcja emisji gazów cieplarnianych o 55% do 2030 r., pozyskiwanie 40% energii ze źródeł odnawialnych do 2030 r. oraz inne szczegółowe cele dotyczące transportu. Aby przynajmniej zbliżyć się do tych celów, stosowane są określone narzędzia wspierające wykorzystanie różnych źródeł energii, w tym biopaliw. Jednym ze skutecznych narzędzi jest instrument fiskalny: opodatkowanie różnych źródeł energii na poziomie ustalanym przez rządy poszczególnych krajów. Promuje on określone źródła energii w transporcie i zapewnia wpływy finansowe dla państwa.

Unia Europejska wprowadziła zharmonizowane zasady opodatkowania energii, wydając w 2003 r. dyrektywę w sprawie opodatkowania energii (ETD)[1]. Jej kluczowe elementy są następujące:

- Ustalenie minimalnego poziomu opodatkowania źródeł energii, w tym benzyny i oleju napędowego, w oparciu o objętość (benzyna: 359 EUR/1000 l; olej napędowy: 300 EUR/1000 l)

- Dopuszczenie różnych poziomów opodatkowania dla różnych produktów energetycznych

- Dopuszczenie zwolnienia energii biogenicznej z opodatkowania

Cztery państwa V4 dokonały transpozycji dyrektywy w sprawie opodatkowania energii do krajowych systemów prawnych; zastosowane przez nie rozwiązania mają następujące cechy wspólne:

Określona została inna stawka podatkowa dla oleju napędowego i inna dla benzyny.Nie zastosowano zróżnicowania stawek podatkowych w zależności od zawartości składników biogenicznych w paliwach. W żadnej ze stawek podatkowych nie wykorzystano możliwości oferowanych przez dyrektywę w sprawie opodatkowania energii, nawet jeśli w znacznym stopniu promowałyby one wyższe domieszki biopaliw (co oznaczałoby znacznie niższą lub zerową stawkę podatkową dla biopaliw). Obecny system opodatkowania energii w krajach V4 ma tylko jeden główny cel: zapewnienie wystarczających wpływów do budżetu państwa, natomiast nie uwzględnia wpływu paliw kopalnych na środowisko.

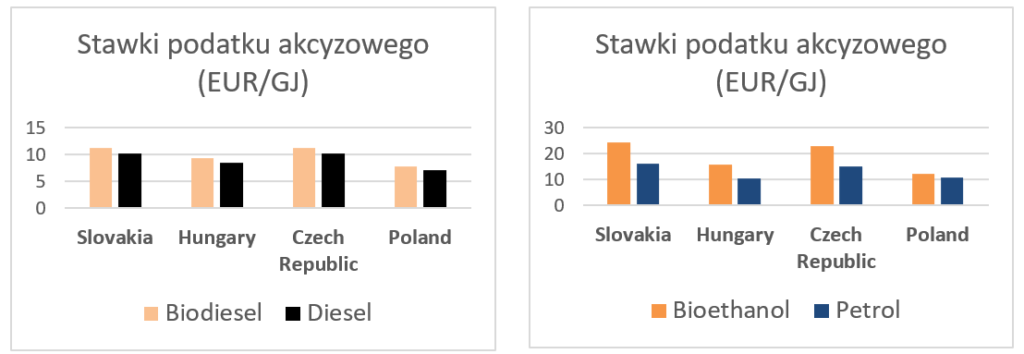

Przeliczenie stawek podatkowych na podstawie zawartości energii prowadzi do zaskakującego wniosku. We wszystkich krajach V4 najwyżej opodatkowanym produktem energetycznym jest bioetanol. Ponadto biodiesel jest opodatkowany wyżej niż jego kopalny odpowiednik, olej napędowy. Wszystko to skutecznie uniemożliwia przeprowadzenie szybkiej i opłacalnej dekarbonizacji transportu.

Wyzwanie stojące przed organami regulacyjnymi w krajach Europy Środkowo-Wschodniej jest oczywiste. Istnieje godny uwagi przykład, w jaki sposób przepisy dyrektywy w sprawie opodatkowania energii już mogą być wykorzystywane na szczeblu krajowym, bez konieczności oczekiwania na spodziewaną zmianę dyrektywy, zgodnie z którą w przyszłości poziom opodatkowania ma zależeć od zawartości energii lub węgla. Ustawodawca francuski przyjął mianowicie znacznie niższy podatek od biopaliw wchodzących w skład paliw końcowych, co we Francji stworzyło rynek dla mieszanek o wysokiej zawartości biopaliw (E85). Nastąpiło to w odpowiedzi na oczekiwania formułowane przez przemysł i konsumentów, bez interwencji ze strony rządu.

Komisja Europejska – w ramach pakietu Fit for 55 – zaproponowała ostatnio zmianę dyrektywy w sprawie opodatkowania energii. W propozycji uznano wreszcie potrzebę przejścia z opodatkowania opartego na objętości na system oparty na zawartości energii, co pozwoli na lepsze odzwierciedlenie w cenach wpływu na środowisko i klimat. Mniej godna pochwały jest jednak propozycja wprowadzenia kategorii paliw. KE sugeruje następujące stawki podatkowe dla paliw transportowych:

| Wybrane paliwa | Stawka podatkowa (EUR/GJ, po 2033 r.) |

| Paliwa kopalne (olej napędowy, benzyna i gaz ziemny) | 10,75 |

| Biopaliwa ze zrównoważonych upraw roślin spożywczych i paszowych | 10,75 |

| Zrównoważone biopaliwa | 5,38 |

| E-paliwa/wodór | 0,15 |

| Biopaliwa zaawansowane | 0,15 |

| Energia elektryczna | 0,15 |

Nie trzeba dodawać, że opodatkowanie biopaliw ze zrównoważonych upraw taką samą stawką jak paliw kopalnych utrudni dekarbonizację transportu. Ponadto, zanim nowe stawki podatkowe staną się obowiązującym prawem, powinniśmy otrzymać wyjaśnienie dokładnego znaczenia takich terminów, jak „biopaliwa ze zrównoważonych upraw roślin spożywczych i paszowych” w odróżnieniu od „zrównoważonych biopaliw”. Zwłaszcza, że proponowana stawka podatkowa dla tej ostatniej kategorii wynosi zaledwie połowę stawki dla biopaliw ze zrównoważonych upraw.

Stowarzyszenia producentów biopaliw działające w państwach wyszehradzkiej czwórki zachęcają władze krajowe do skorzystania z obecnych przepisów dyrektywy ETD i pójścia za przykładem Francji, gdzie wprowadzenie zerowej stawki podatkowej dla niektórych mieszanek biopaliw umożliwiło szybką, efektywną kosztowo i stymulowaną przez rynek dekarbonizację transportu w oparciu o lokalne źródła surowców i lokalny przemysł. Jeśli chodzi o propozycję zmiany dyrektywy w sprawie opodatkowania energii, przejście na opodatkowanie powiązane z zawartością energii byłoby pożądane, ale kategoryzacja paliw powinna opierać się na rzeczywistych emisjach gazów cieplarnianych.

Grudzień 2021

[1]Dyrektywa 2003/96/WE w sprawie restrukturyzacji wspólnotowych przepisów ramowych dotyczących opodatkowania produktów energetycznych i energii elektrycznej